身在互联网企业的同学每年都要缴纳数万甚至数十万的税款。而现行的个税计算方式确实比较复杂,一问同事都说不清楚,只感觉国家对中产阶级收割的厉害。那到底在新税法下,个税分为几部分收,有哪些税收优惠我们是确实享受到了的。下面用一篇文章尽量简短的说清楚。

个税组成

对于一个在互联网企业工作的同学,特别是上市公司的。HR招聘的时候都会跟你提到一个年度总包的概念。这里以阿里为例,构成如下:

年度总包 = 月度基本工资 * 12 + 第13薪 + 年终奖 + 股票行权所得对年度总包,我们在纳税的时候其实分为了三部分:

- 对基本工资的应纳税部分,按年度税表扣税。

- 对年终奖的全额,采用月度税表扣税。且每年仅能享受一次。

- 对股权行权所得的全额,再一次按年度税表扣税。

这里有一个Key Point,你的三部分收入是拆分开的,每一份都是享受了从3%到45%的7级阶梯税率。

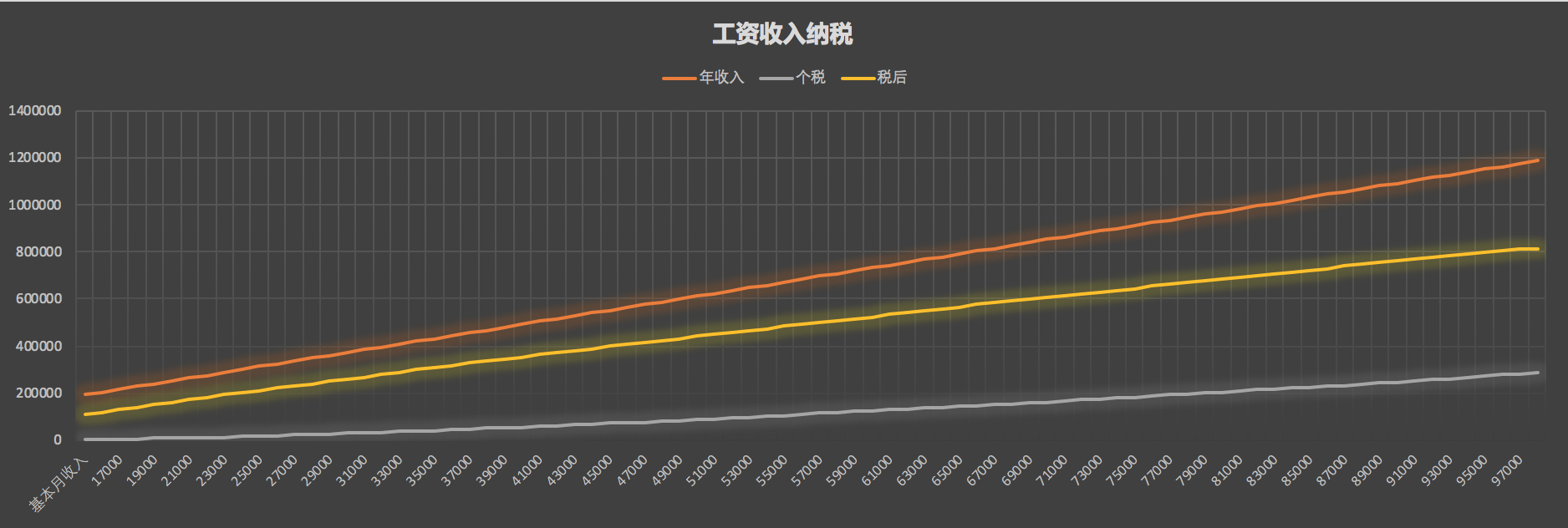

年度综合所得

即你的基本工资的计税方式。

年度应纳税收入 = 工资 + 补贴 - 免税额 - 四金 - 六项附加扣除

工资税 = 年度应纳税收入 * 年度税率 - 速算扣除

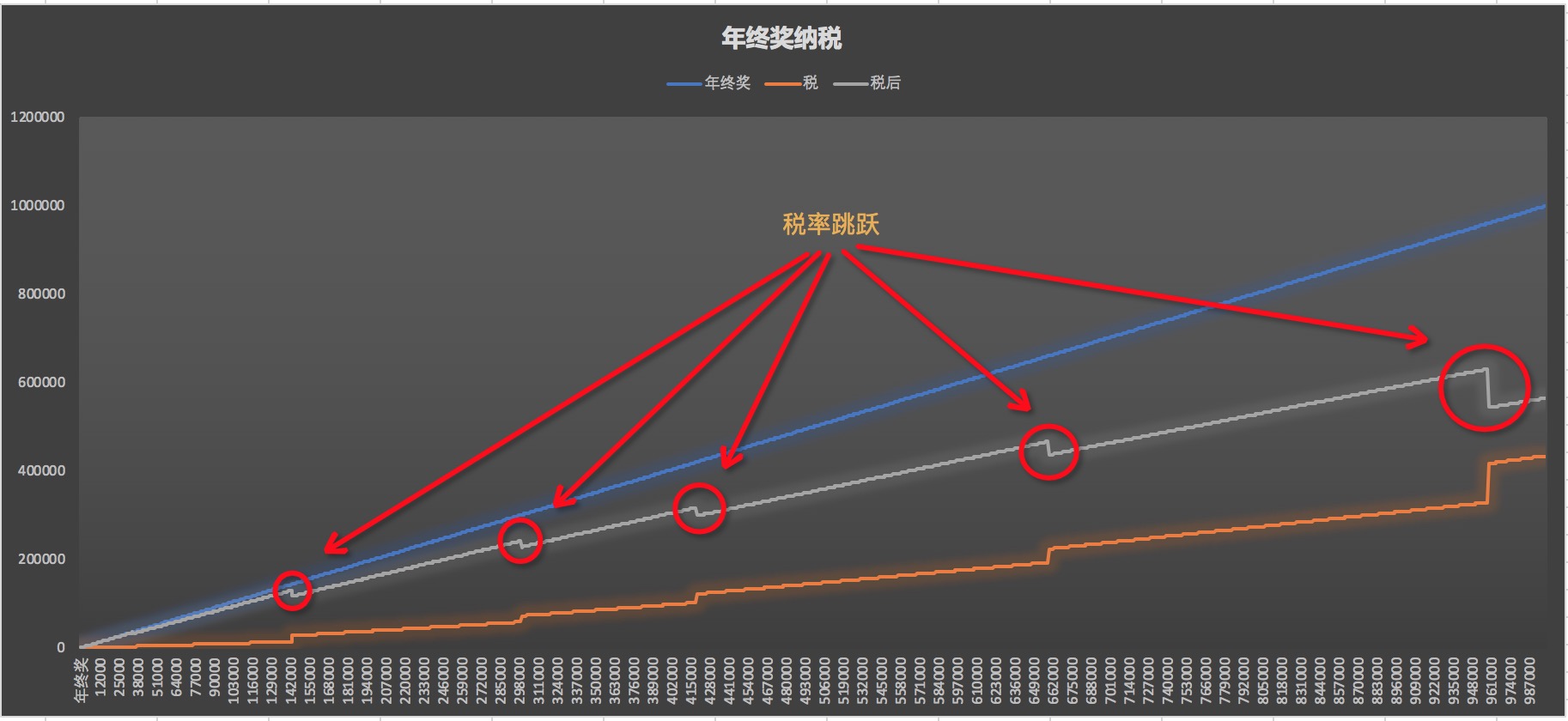

年终奖

即你的年终奖的计税方式。

月度税率 = 年终奖 / 12 -> 月度税表

年终奖税 = 年终奖 * 月度税率 - 速算扣除年终奖的税收优惠可以理解为,12个月的奖励也给你分摊到了12个月后来看税率。而且是基于一个新的从3%开始的梯度,而不是基于工资税已经累计的梯度。

年终奖多一块钱要多缴一千税?

网上看到有人反馈,年终奖多了,到手的反而少了很多。这里的坑就在于税率变化的跳跃性,而速算扣除没有衔接上,导致了断崖。

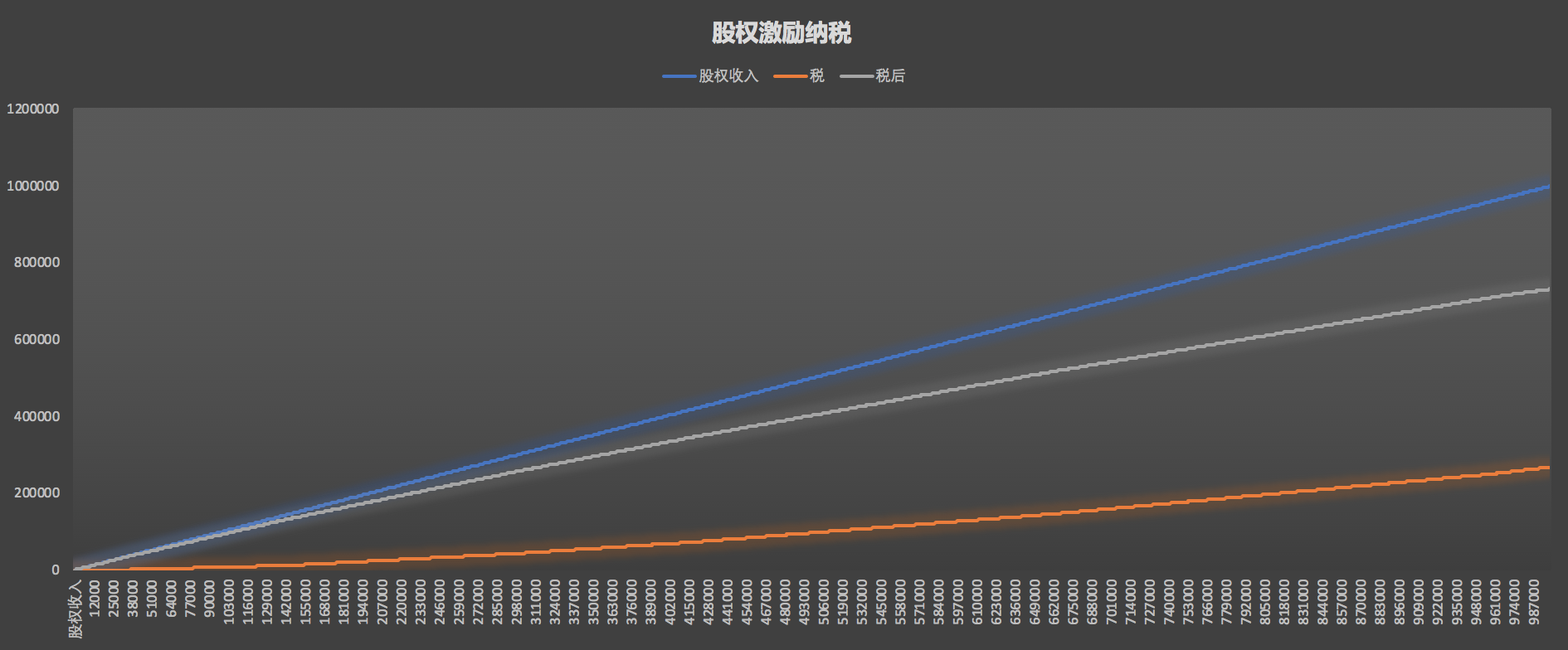

股权激励

即公司授予的股权在行权时的计税方式。

股权激励收入 = (股票市价或公允价 - 行权价) * 行权数

股权税 = 股权激励收入 * 年度税率 - 速算扣除

这里和工资税一样仍然使用年度税表,没有扣除项。这里是你第三次享受阶梯税率。

未来变化

根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》第二条第(三)项规定,2022年1月1日之后的政策另行明确。

中产阶级最大的恐慌便在于未来政策的不明确性。如果2022之后年终奖和股权激励的拆分计税优惠取消,那个人三大收入来源都需要在一个阶梯上进行累加,在高税率梯度上的部分就会显著增加,可以说是刀刀都在肉上。

以个人年收入50W的张先生为例。假设张先生月收入2W,年终奖16W,股权激励10W。按现行税法,年缴税为8280+30590+7480共计46350元(综合税率9.27%)。而取消拆分优惠之后,年缴税则为60080元(综合税率12.0%),增加了13730元之多。

从我个人来讲,如果国家要在2022年取消现行的优惠政策。那么希望届时,以家庭为单位的综合计税方案能够推出。我和我的同事有不少是单职工在上班,那么全家3到4口人其实只有一个人的收入。家庭综合计税更能适应国情,也能代位减轻整个家庭的税务负担,甚至还能鼓励生育哟。

其他细节问题

- 什么是预扣税

- 按当月累计年收入的应纳税部分,对应税表计算,扣除已交税后为当月预扣税。简单说就是假设每个月都是你当年最后一次领工资,当年累计应该交的税减去已经交过的,就是这个月的税。

- 年度结算的时候为什么需要补税?

- 有换公司的同学,新公司对已缴税情况不清楚的,从0开始累计年收入。从而导致每个月的预扣税都不足,在年终汇算时会提示补税。

- 年度结算的时候有没有可能退税?

- 个人经验一般是六项附件扣除没有填报,或者填报月数没有足额,在APP里修正后会提示可以退税。

- 一年中股票多次行权怎么扣税?

- 需要合并计税。

- 卖股票的时候还要再次缴税吗?

- 股权行权是缴税到行权时间点为止,以行权时价格为基准。后续股价如果涨了,则另行缴纳20%的资本得利税。跌了国家当然不会补贴你的。

- 第13薪怎么缴税

- 由于年终奖的计税较为优惠,第13薪一般是和年终奖一并保税的。具体每家公司有所不同,优劣也要看你的年终奖数额和累计收入情况。

- 年终奖也可以直接在年度综合所得计税,但是一般只对低收入人群有帮助。

- 年终奖能否避免税率跳跃的坑?

- 一般需要公司合理规划年终奖发放,避免刚好跨过下一级税率的情况。

- 年度税表明细

- 月度税表明细

引用

- 《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

- 《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)

- 《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》

- 《个人所得税扣缴申报管理办法(试行)》

代码

各个计税函数、增长曲线、实例都在notebook中。

comments powered by Disqus